任意後見制度を使おう!

これまで、任意後見制度の移行型が有効な部分を見ていただきましたが、課題はないのでしょうか?

そこで、移行型(財産委任契約)の課題と任意後見契約発効後の課題をみていきます。

目次

移行型の課題は2つ

金融機関の取引が全てできるとは言い難い

これは財産委任契約を使う側の課題です。

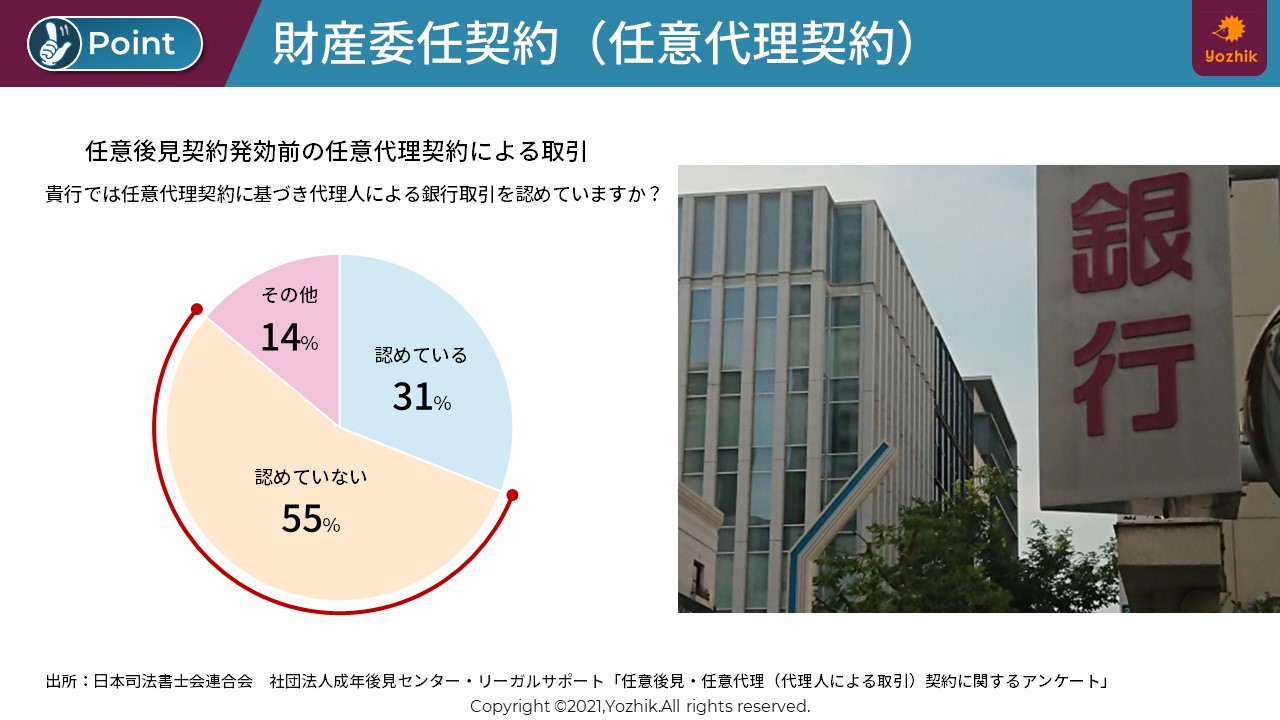

日本司法書士会連合会「社団法人成年後見センター・リーガルサポート」による、任意後見・任意代理(代理人による取引)契約に関するアンケートでは、財産委任契約でどのくらいの金融機関が銀行取引に応じているかをヒアリングしています。

そこで出た数字が何と「認めていない55%」

資産を解凍できると思って契約しているにもかかわらず、取引を認めてくれる金融機関が3割程度しかありません。

任意後見契約が必ずしも公正証書ではなく、私署証書となっていることもあるため、認められないケースも多いようです。

金融機関と事前に相談して代理人カードなども併せて検討するとよいと思います。

任意後見の発効は義務ではない

これは財産委任契約の制度上の課題です。

委任者の判断能力が低下した後も、財産委任契約を継続する方が多くいます。

実際、任意後見制度を結ぶ件数は年間14,000件あるにもかかわらず、発効は700~800件しかありません。

わずか5%程度。80歳を超えると2人に1人は認知症と言われている中で5%は明らかに少ない数字です。

2007年2月に日本司法書士会連合会「社団法人成年後見センター・リーガルサポート」が任意代理契約の濫用防止について提言をしています。財産委任契約をするときに、委任者の判断能力が低下したときは速やかに任意後見制度へ移行するように受任者へ義務付けしようというものです。

当初は信頼して、財産委任契約を結んだものの、委任者の判断機能が低下したことをいいことに、使い込みをする受任者がいるというのが背景です。

実は私も任意後見契約の申請をするつもりはありません。

任意後見契約へ移行すると、次に示す任意後見制度の課題があり、私の父の意向ではないからです。

ただ任意後見の発行が義務化された場合は、民事信託に切り替えようと考えています。

任意後見制度の課題は2つ

任意後見制度は最終的に委任者の認知機能が低下したときに、家庭裁判所に申し立てを行って、受任者が任意後見人になる仕組みです。このときに、2つの課題が出てきます。

後見監督人に支払う報酬が発生する

これまでの財産委任契約では、家族で資産管理をしていましたが、委任者の判断能力が衰えたことを受けて任意後見が発効されると、任意後見人に対して後見監督人がつきます。後見監督人に対して報酬も発生します。法定後見人として、専門職後見人に支払うほどの金額にはならないものの、財産が報酬を支払うことで少しずつ減っていく心配が増えることは確かです。

報酬額の目安としては、管理財産額に応じて

✅ 5,000万円以下のとき:月額1~2万円程度

✅ 5,000万円以上のとき:月額2万5,000円~3万円程度

と言われているようです。

後見監督人と折が合わない可能性がある

財産委任契約では、委任者への報告を前提に資産を自由に使うことができたものの、任意後見制度が発効されるとそうはいきません。判断能力の低下した委任者の財産を保全するため、後見監督人は財産の使途について細かくチェックします。監督人と考え方が合わないと、委任者である親の意向を汲んで、財産の使途を決めたつもりでも否認されることも考えられます。

まとめ

今回は任意後見契約(移行型)の課題を任意後見制度発効前後で見てきました。

移行型が有効とは言え、様々な課題を抱えています。

残念なことは、委任者が信頼して任せた受任者の裏切りがあることだけでなく、それを法で阻止しようとしているために、まじめに財産管理をしようと考えている家族へ影響を与えていることです。

高齢者が単に増えるというのではなく、認知症の方が増えているという現状の中でもっと財産管理についてわかりやすい仕組みができるとよいのではと思います。

家庭の事情はざまざまです。

委任者の認知機能が低下した後にもめることが想定されるケースもありますし、借入や融資を継続しなければならないこともあると思います。そうなると、個別に委任の内容を決めていくことができる民事信託の方が非常に有効なのではないかと思います。

コメント