任意後見制度を使おう!

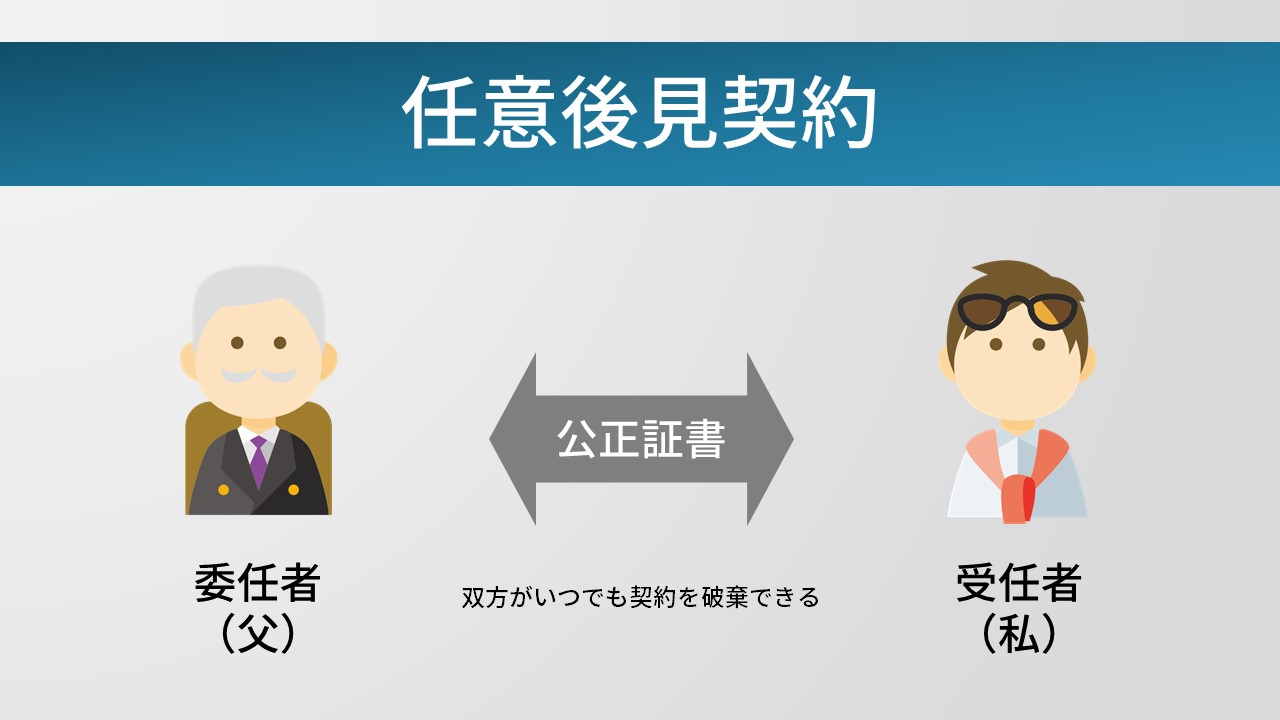

今回は、私が父と契約をしている任意後見制度の移行型について、詳細な仕組みを説明していきます。

資産凍結対策としてお金をかけずにできる『最善の方法』だと、私は認識しています。

その効果と費用について整理してみます。

ここに掲載するのは経験者としての意見で、知っておいた方がいいポイントです。

手続きに関してはご両親がお住まいの、公証役場や司法書士へ相談をしてみてください。

目次

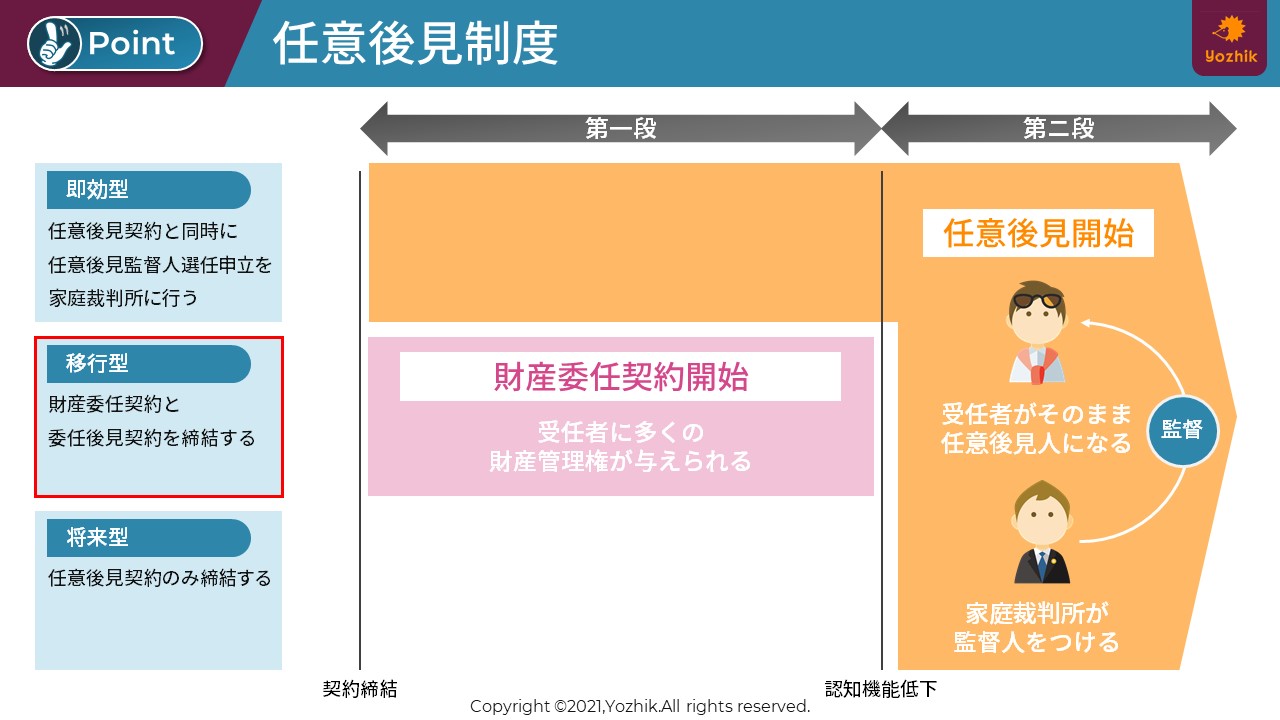

任意後見制度(移行型)は2段階方式で守れる

任意後見制度には、「移行型」「即効型」「将来型」の3種類があります。

移行型を含む、任意後見制度の類型に関しては、こちらのコラムをご覧ください。

資産凍結させないために(その1)【人生100年時代を生き切る】 (yozhik-labo.com)

移行型は父の認知機能が正常な時点(1段階目)では、財産委任契約が機能します。

その後、父の認知機能が低下し、正常な判断ができなくなってきた時点(2段階目)で、任意後見制度へ移行します。

そうすると、私がそのまま任意後見人となり、家庭裁判所が任命した監督人がつくことになります。

即効型は、すぐに任意後見契約に移行するため、財産の管理はできるものの監督人がつきます。

将来型は、もし認知機能が低下したときに自分自身が任意後見人になる、という予約をするだけになります。

したがって、今すぐに両親の財産を管理しようと思う場合は移行型が適切です。

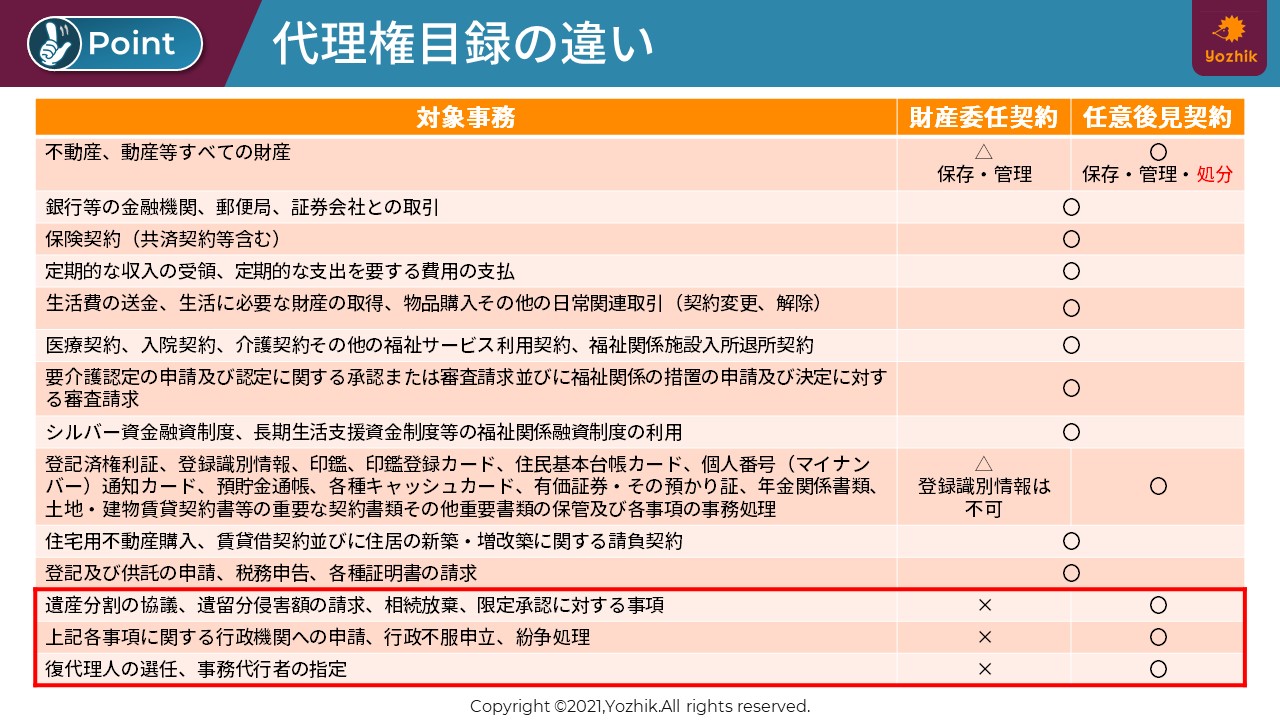

財産委任契約では遺産分割協議ができない

財産委任契約と任意後見契約では、できることに違いはあるのでしょうか?

財産委任契約でできること

✅ できること(抜粋):金融機関とのすべての取引、医療・入院・介護契約、不動産の購入

✅ できないこと(抜粋):遺産分割協議、遺留分侵害請求

任意後見人と比べてもほとんどのことができることがわかります。

一部できなことがありますが、両親が認知症になって困るのは、財産管理(不動産、預貯金、年金、税金)と日常の代理(生活費、公共料金支払い、介護契約、その他の福祉サービス利用契約)です。

その観点で見ると、十分な代理権を与えられます。

財産委任契約と任意後見契約の代理権の違いについては、下記イメージを参考にしてください。

手続きは公証役場で完結

任意後見契約(移行型)は公証役場で手続きができます。

手続き期間

およそ1カ月

※ 公証役場の業務状況により予約が取れないこともあるため、2カ月くらい見たほうが安全です。

費用

約42,000円(公正証書作成費用33,000円+後見登記費用9,000円)

支払いは公証役場ですべて行います。

必要な書類等

公正証書作成にあたり、事前に以下の書類を公証役場に郵送で送るか、スキャンしてEmailで送ります。

✅ 印鑑証明書:委任者、受任者

✅ 戸籍謄本:委任者のみ

✅ 住民票:委任者、受任者

✅ 実印:委任者、受任者

すると、公証役場の公証人が公正証書を作成してくれます。

公正証書が完成したら、委任者(父)と受任者(私)が公証役場に赴き、公証人と面談して契約をします。

まとめ

今回は、任意後見契約(移行型)の詳細をご案内しました。

✅ 任意後見制度(移行型)は2段階で守れる

✅ 財産委任契約では遺産分割協議ができない

✅ 公証役場ですべての手続きが完了する

さて、任意後見制度の「移行型」がかなり万能であることがおわかりいただけましたでしょうか?

次回は任意後見制度の課題について、整理していきます。

コメント