任意後見制度を使おう!

今回は、「なぜ任意後見制度が良いのか?」は後回しとして、任意後見制度の3つの類型と任意後見制度を利用する前に知っておいたほうがいいことをまとめていきます。

ご自身の両親の資産管理に関してはもちろんですが、金融機関にお勤めの方は一度整理してお客様とお話ができるようにしておいたほうがいいと思います。

私は父と任意後見契約を結んでいます。

ここに掲載するのは経験者としての意見で、知っておいた方がいいポイントです。

手続きに関してはご両親がお住まいの、公証役場や司法書士へ相談をしてみてください。

目次

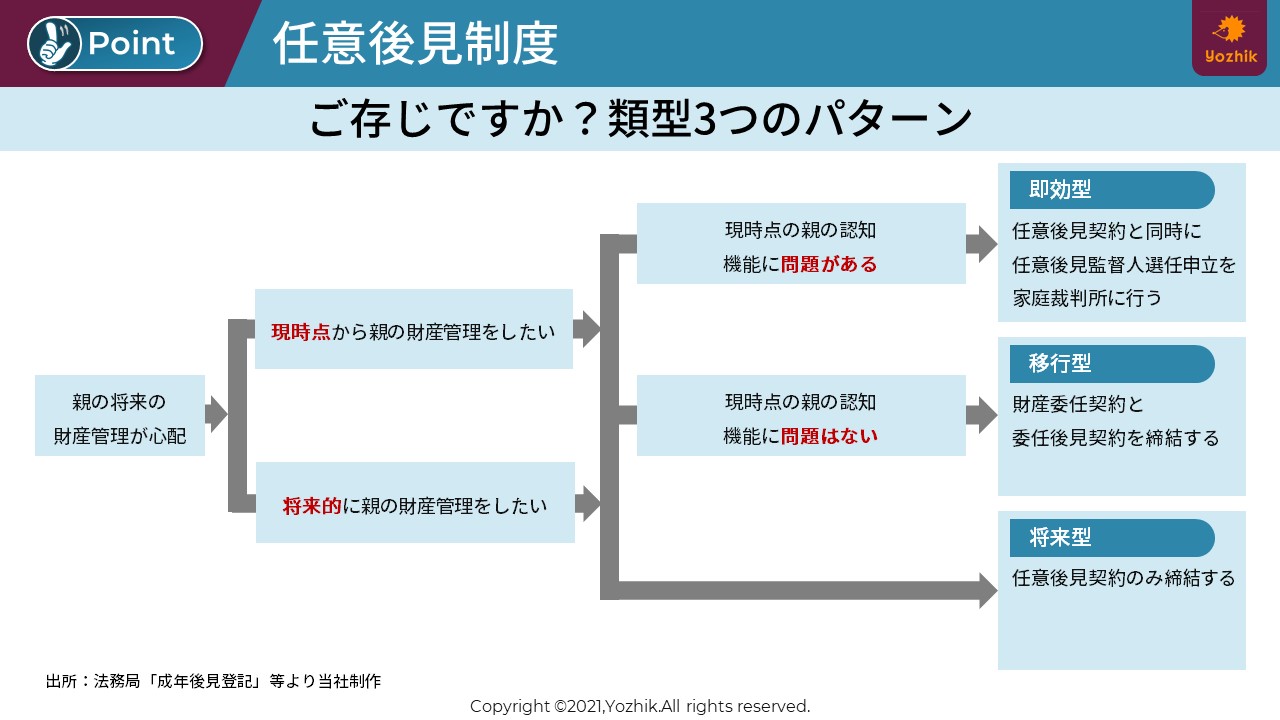

任意後見制度には3つの類型がある

任意後見制度といっても、3種類あることをご存じでしょうか?

「法定後見制度」よりも手前の段階で利用でき、「法定後見制度」よりも気軽に利用できる、ということは多くの方が認識されていると思いますが、任意後見契約を実際に締結するには類型まで理解しないと結ぶことができません。

類型を決めるには、

✅ いつから財産管理を行うのか?

✅ 親の認知機能はしっかりしているか?

の2点をはっきりさせなくてはいけません。

詳しくは以下のフローを確認してみてください。

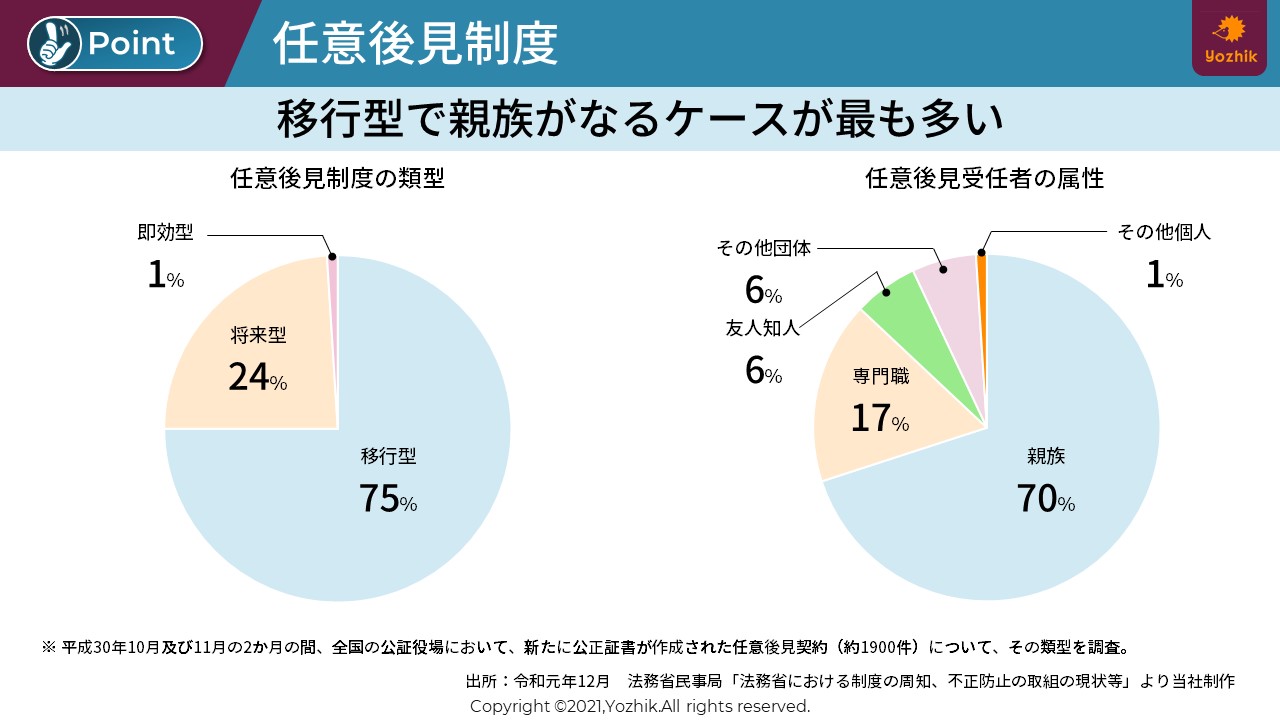

私は移行型で任意後見契約をしています。

移行型はすぐにほとんどの財産管理権が与えられる

移行型は、任意後見制度が機能する前、つまり親の認知機能が正常な時点から財産管理を行える利便性の高い契約です。任意後見人になる前に財産委任契約が発動するため、委任者の財産管理に関するほとんどの代理権を受任者へ与えるものです。

つまり、この契約を結ぶと父親の財産を父の療養看護や財産の保存、管理の目的で自由に取り扱えるという権利を、私が持つことになります。父ももちろん銀行等で金融の手続きができるのですが、私も父と同じように父の財産に関して事務手続きができるようになります。これはすごいことです。

例えば、父が意識がなくなって入院したとしても、私は受任者の権利を使って、銀行で父の預金を下ろすことができます。まさに父の分身になれるのです。

この利便性を多くの方が理解しているからか、任意後見制度を申請している方の4人に3人は移行型を使っているようです。

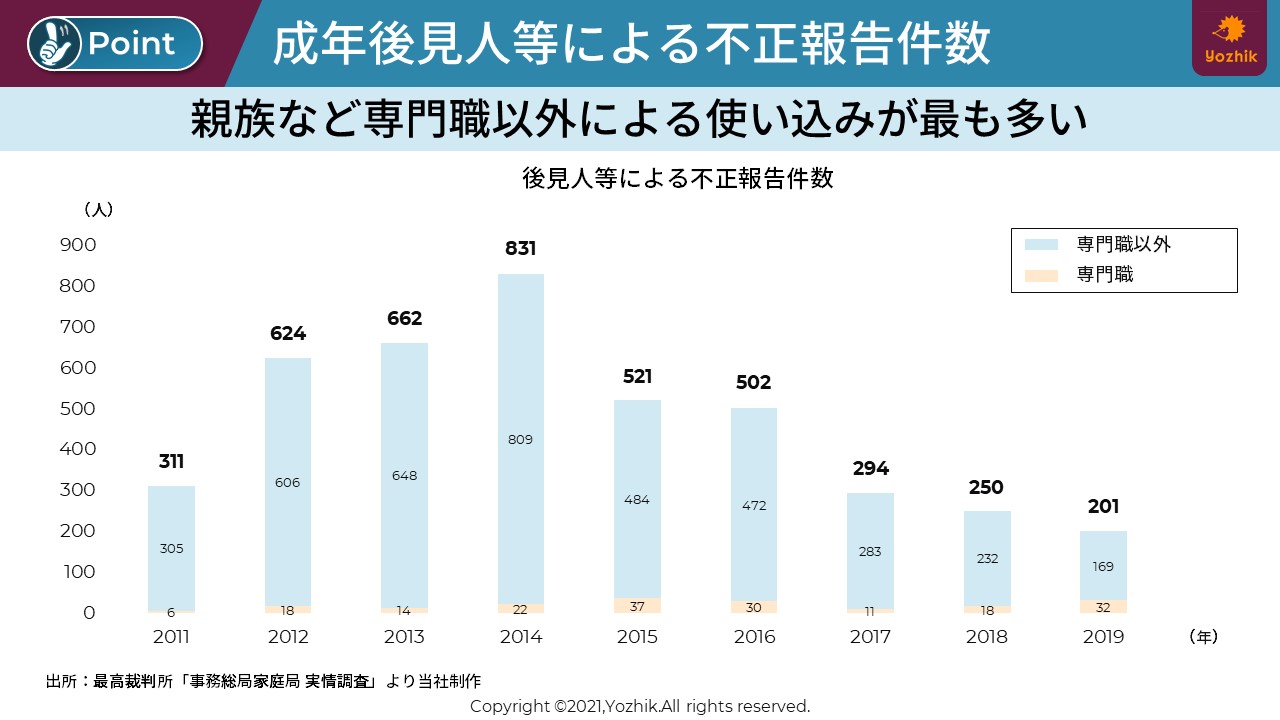

家族の了解を取り付けておく

この契約がもたらす権限はとても大きいものです。

まずは、その権限を持つことがふさわしいのかを、家族と相談しておく必要があります。

悪意を持って見ると、父親のお金を自由に使える危険な息子という見方もできてしまいます。

これは、万が一のときのもめごとの火種にもなります。

ご兄弟を含めた家族会議でしっかりとこの点について理解をしてもらっておきましょう。

実際、成年後見人等による不正引き出しなどの事件は、残念ながら家族等で多発しているのです。

親を想うからこその制度、しかも財産管理を無償でするにもかかわらず、周りから疑いの目で見られてはたまりません。

しっかりと家族会議をしておきましょう。

まとめ

今回は、親の資産管理をする方法として任意後見制度についてのポイントを説明しました。

✅ 任意後見制度には即効型、移行型、将来型の3類型がある

✅ 移行型が最も多く利便性が高い

✅ 制度利用の前に家族会議をしておく

子供は親がいつまでも元気でいてほしいと願うものですが、その想いがあるのであれば資産管理に関してもしっかりと対応してあげるのが親孝行だと思います。

仕事で忙しいと親の状況も確認できないまま、認知機能が低下してしまっているケースもあります。

帰省した時にでも家族と相談してみるとよいのではないでしょうか?

コメント